Série Como Declarar Investimentos no Imposto de Renda | Ações

Este artigo apresenta um resumo sobre a tributação das Ações. Pode parecer bem complicado e trabalhoso, mas se você seguir esse guia passo a passo não terá dificuldades para incluí-las na Declaração Anual de Imposto de Renda Pessoa Física 2012.

Tributação

A tributação das ações tem diversas peculiaridades, mas podem ser resumidas nos seguintes itens:

- Os Ganhos de Capital (Lucros) na venda das ações são tributados à alíquota de 15%

- Os Dividendos são isentos de Imposto de Renda

- Os Juros Sobre Capital Próprio (JCP) parecem dividendos, mas tem uma sutil diferença: são tributados na fonte à alíquota de 15%, ou seja, o investidor já recebe o valor líquido

- Vendas (e não lucro) de até R$ 20 mil por mês são isentos de Imposto de Renda

- O Imposto de Renda deve ser calculado pelo investidor com base no lucro das vendas realizadas no mês anterior e pagas por DARF até o último dia do mês seguinte

- Os custos de corretagem e emolumentos podem ser descontados do cálculo do lucro/prejuízo

- Prejuízos realizados num mês podem ser compensados com ganhos em meses subseqüentes para efeito de Imposto de Renda

- Em cada operação de venda é retido um imposto no valor de 0,005% (o famoso “dedo-duro”), mas que pode ser compensados

- Os Day-Trades (operações de quantidades iniciadas e encerradas no mesmo dia e na mesma corretora) são contabilizados à parte. Nesse caso, o Imposto de Renda Retido na Fonte (o dedo-duro) é de 1% do lucro. Os ganhos são tributados à alíquota de 20% e prejuízos em day-trades só podem ser compensados por lucros em day-trade

- ETF (fundos de índice como o BOVA11, PIBB11, etc) e Fundos Imobiliários têm regras específicas e não necessariamente seguem todas essas regras

Outro aspecto que merece atenção é a apuração de lucros. Quando um investidor faz uma compra, deve ser calculado o preço médio (incluindo os custos!) de aquisição daquela ação. Se o investidor já tinha investimento naquela ação, deve ser calculado o novo preço médio ponderado por ação. Nas vendas, compara-se o preço médio de compra com o preço médio da venda para determinar o lucro/prejuízo realizado. O Imposto de Renda só é devido quando as ações são vendidas com lucro. Para exemplificar:

- Comprando 1.000 ações da XYZW4 por R$ 30,00, mais R$ 25,40 de custos (corretagem/emolumentos), significa que o preço médio de aquisição é R$ 30,0254

- Se em outro dia vender 500 ações da XYZW4 por R$ 32,50, recebe R$ 16.250. Se tirar R$ 14,70 de custo (corretagem/emolumentos, mas sem incluir o “dedo-duro”), recebe apenas R$ 16.235,30, o que significa que o preço médio de venda foi de R$ 32,4706

- Para apurar o lucro/prejuízo, tenho a quantidade vezes a diferença entre o preço médio de venda e de compra: 500 x (R$ 32,4706 – R$ 30,0254) = R$ 1.222,60 de lucro

- O “dedo-duro” que aparece na nota de corretagem da venda com o nome “I.R.R.F. s/ operações”, é de 0,005% * 500 * R$ 32,50 = R$ 0,81

Observe que existem muitos detalhes. Investir diretamente em ações tem algumas vantagens, mas exige organização e dedicação. Aos investidores que não declaram corretamente as operações com ações, lembrem-se que o “dedo-duro” informa a Receita Federal de todas as vendas. Por isso insisto na escolha de um programa para controle das finanças pessoais que contemple a parte de investimentos. Outra solução é utilizar serviços prestados por corretoras ou empresas para fazer esse controle de carteira e cálculo de Impostos a Pagar. Para os que acham isso muito complicado, os fundos de ações podem ser alternativas mais interessantes.

De qualquer jeito, para evitar problemas na Declaração Anual, siga o roteiro abaixo.

Declaração anual de Ações no Imposto de Renda

Tenha em mãos todos os Informes de Rendimentos enviados pelas empresas das quais você recebeu dividendos ou JCP, boa parte das informações necessárias estão lá. Se algum Informe de Rendimentos não chegar pelo correio, entre em contato com a área de Relações com Investidores (RI) da empresa para solicitar uma 2ª via. Veja a seguir os guia para cada situação:

- I. Como declarar os Dividendos das Ações?

- II. Como declarar os Juros sobre Capital Próprio das Ações?

- III. Como declarar os Ganhos com Ações em vendas menores que R$ 20 mil por mês?

- IV. Como declarar os Ganhos com as vendas de Ações?

- V. Como declarar o Saldo investido em Ações?

I. Como declarar os Dividendos das Ações?

Os dividendos são recebidos são isentos de Imposto de Renda. No programa IRPF 2013:

- Entre na opção Rendimentos Isentos e Não Tributáveis

- Clique no botão à direita de 05. Lucros e dividendos recebidos pelo titular e pelos dependentes

- Clique no botão Novo

- Escolha o Tipo de Beneficiário e Beneficiário nos menus

- Complete os campos CNPJ, Fonte pagadora e Valor com as informações do Informe de Rendimentos

- Clique em OK

- Se necessário, repita o procedimento dos passos 3 a 6 para incluir os Dividendos de outras empresas, conforme a figura abaixo

- Clique em OK

II. Como declarar os Juros sobre Capital Próprio das Ações?

Os Juros sobre Capital Próprio são tributados diretamente na fonte. Dessa forma, o investidor já recebe o valor líquido informado no Informe de Rendimentos. No programa IRPF 2013:

- Entre na opção Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

- Clique no botão à direita de 08. Outros rendimentos recebidos pelo Titular (especifique)

- Clique no botão Novo

- No campo Especificação, digite uma descrição contendo o tipo (Juros sobre Capital Próprio), o nome e o CNPJ da empresa conforme consta no Informe de Rendimentos

- No campo Valor, digite o valor dos rendimentos (JCP) exatamente como consta no Informe de Rendimentos

- Clique em OK

- Se necessário, repita o procedimento dos passos 3 a 6 para incluir os Juros sobre Capital Próprio de outras empresas, conforme a figura abaixo

- Clique em OK

Caso os Juros sobre Capital Próprio de alguma empresa estejam enquadrados na opção Declarados a Serem Pagos no Informe de Rendimentos, serão necessários os passos a seguir:

- Entre na opção Bens e Direitos

- Procure entre as opções existentes se existe alguma linha com a discriminação “Créditos em trânsito – JCP – Empresa XYZ, CNPJ 99.999.999/0001-99”. Caso já exista essa linha, selecione essa linha, clique no botão Editar e pule para o passo 5 abaixo. Caso não exista, clique no botão Novo

- No campo Código, escolha a opção 99 – Outros bens e direitos

- No campo Discriminação, digite uma descrição contendo o tipo do lançamento (Crédito em trânsito referente a JCP a receber em 2012), o nome e o CNPJ da empresa conforme consta no Informe de Rendimentos

- No campo Situação em 31/12/2012, digite o valor do saldo a receber exatamente como consta no Informe de Rendimentos

- Clique em OK

- Se necessário, repita o procedimento dos passos 2 a 6 para incluir os créditos em trânsito de outras empresas

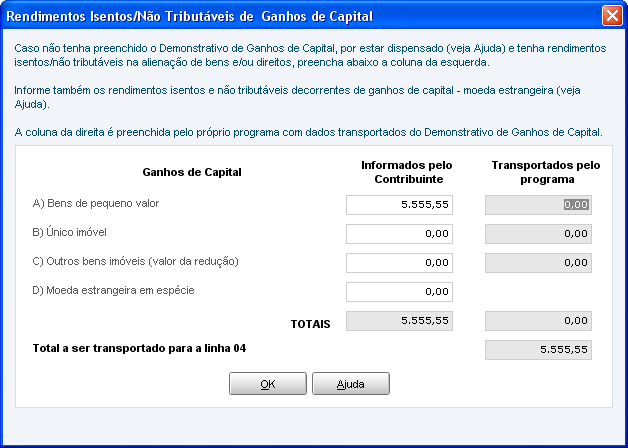

III. Como declarar os Ganhos com Ações em vendas menores que R$ 20 mil por mês?

Nas vendas de menos de R$ 20 mil de ações por mês, o lucro é isento de Imposto de Renda (no exemplo do começo do artigo, o lucro é de R$ 1.222,60, e não os R$ 16.235,30!). Isso não descarta o cálculo do valor, já que deve ser lançado no programa IRPF 2012 da seguinte forma:

- Entre na opção Rendimentos Isentos e Não Tributáveis

- Clique no botão à direita de 18.Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsa de valores nas alienações realizadas até R$ 20.000,00, em cada mês, para o conjunto de ações.

- No quadro Ganhos Líquidos/Ganho de Capital, clique em Novo e lance mês a mês os lucros de até R$ 20 mil de Ações por mês realizadas ao longo de 2013.

- Clique em OK

IV. Como declarar os Ganhos com as vendas de Ações?

Nos meses em que o investidor vende mais de R$ 20 mil de ações, é necessário calcular o lucro com essas vendas e recolher o Imposto de Renda devido até o último dia do mês seguinte. Muitas dessas informações devem ser inseridas na Declaração Anual, mês a mês, em uma área específica. Embora você não precise declarar as contas em detalhes, precisará do lucro/prejuízo calculado, o valor de IR pago e o valor de IR retido na fonte (o “dedo-duro”). Também é nessa área que são declarados os prejuízos realizados para posterior compensação. Lembre-se também que os day-trades são computados separadamente. No programa IRPF 2013:

- Entre na opção Operações Comuns / Day-Trade do grupo Renda Variável

- Insira o valor do lucro (ou prejuízo) realizado com as vendas no mês de JAN na linha Mercado à vista – ações. Observe que o resultado das operações de Day-Trade ficam separados das Operações Comuns

- Especificamente no mês de JAN, insira na linha Resultado negativo até o mês anterior eventual prejuízo a compensar que esteja acumulado na sua declaração de 2011. Caso não tenha, pule para o próximo passo

- Na parte de Consolidação do Mês, preencha as linhas IR fonte de Day-Trade no mês e IR fonte (Lei nº 11.033/2004) no mês com a quantia de IR retida como “dedo-duro” (lembrando que ele só existe quando são feitas vendas!). Esses valores aparecem na nota de corretagem e são calculados como 1% dos lucros nos Day-Trades e 0,005% do valor bruto das vendas nas Operações Comuns. Por fim, preencha o campo Imposto pago com o valor de Imposto de Renda recolhido até o último dia do mês seguinte

- Repita os passos 2 e 4 para cada um dos meses nos quais houve vendas de Ações em valor superior a R$ 20 mil

V. Como declarar o Saldo investido em Ações?

O valor que deve ser declarado na seção de Bens e Direitos corresponde ao resultado da multiplicação do preço médio de compra pela quantidade de ações possuídas em 31/12/2012. Note que não deve ser lançado o valor das ações atualizado, como mostra o extrato de Dezembro. No programa IRPF 2013:

- Entre na opção Bens e Direitos

- Procure entre as opções existentes se existe alguma linha com a discriminação “Ações da Empresa XYZ, CNPJ 99.999.999/0001-99. Corretoras: AAA e BBB. Quantidade: 999”. Caso já exista essa linha, selecione essa linha, clique no botão Editar e pule para o passo 5 abaixo. Caso não exista, clique no botão Novo

- No campo Código, escolha uma das opções a seguir: 31 – Ações (inclusive as provenientes de linha telefônica)

- No campo Discriminação, digite uma descrição contendo o tipo (Ações), o nome e o CNPJ da empresa. Inclua também uma referência à corretora e a quantidade atualizada de Ações

- No campo Situação em 31/12/2012, digite o valor resultado da multiplicação do preço médio de aquisição pela quantidade de ações

- Clique em OK

- Se necessário, repita o procedimento dos passos 2 a 6 para incluir o investimento Ações de outra empresa

Você tem mais algum investimento? Veja o guia passo a passo para declarar outros investimentos no seu Imposto de Renda!

Ulisses Nehmi é editor do Blog do Investidor e profissional da área de investimentos.

{kind=link}

{kind=link}

Minha mãe faleceu no início de 2011 e descobrimos que ela possuía um determinado valor em ações que ela deve ter comprado há muito tempo, já que em sua declaração de renda elas eram declaradas por um valor irrisório (valor de compra, valor histórico).

O cartorário nos solicitou que fornecêssemos o valor atualizado das ações, já que segundo ele isto era o correto pois os impostos estaduais devem ser pagos sobre valores atuais. Isto foi feito através da cotação apurada próximo à data do óbito através do site da BOVESPA, com valores muito superiores aos que minha mãe declarava. O inventário foi encerrado em abril de 2011.

O nosso contador ao fazer as declarações individuais de renda dos herdeiros declarou o valor que consta do inventário, ou seja, o valor atualizado na data do óbito.

A declaração final de espólio por um erro ainda não foi feita.

As nossas dúvidas são as seguintes:

1- Da forma como declaramos teríamos que ter pago ganho de capital?

2- Poderíamos ter usado os valores que minha mãe utilizava em sua declaração de renda (o chamado valor histórico) no inventário?

3- Podemos retificar as nossas declarações individuais declarando os valores históricos para as ações e nesse caso declarar também os valores históricos na declaração final de espólio, que não foi feita ainda? Desta forma pagaríamos o ganho de capital apenas no momento em que as negociarmos, o que podemos evitar vendendo sempre 20.000,00 por mês.

4- Qual a forma correta de constar ações na declaração final de espólio: o valor declarado pelo falecido ou o valor atualizado utilizado no inventário ?

5- Este problema nos tem afligido pois mesmo pessoas da área tributária divergem sobre estas questões. O problema que o valor que a minha mãe declarava era tão irrisório que teríamos que pagar 15% de ganho de capital sobre praticamente todo o valor declarado. Isto somado ao fato que as ações despencaram desde a data em que as ações foram avaliadas faria com que perdêssemos em torno de 50% do valor destas ações em imposto de ganho de capital.

Ulisses, desculpe a pergunta mas você é muito paciente então lá vai…. Já que eu declaro as ações por mês ( mês seguinte) quando eu for fazer a declaração anual como eu coloco?

Caro Ullisses, boa tarde.

Minha questão é a seguinte: Quando realizo uma operação d day-trade no último dia do mês, o resultado é contabilizado no próximo ou no mesmo mês que foi executada ?

Pessoal. Sabemos que as Corretoras de Valores que atuam no nosso mercado em sua maioria não disponibilizam nenhuma ferramenta suficiente para nos auxiliarem tanto na aferição de resultados das operações realizadas no mercado, bem como na própria consolidação das posições.

Venho desenvolvendo nos últimos meses um sistema com este propósito, de fácil acesso.

Aqueles que se interessarem, podemos enviar uma demonstração para verificarem como ficou.

Um abraço a todos e bons negocios.

Paulo Gomes

Olá tudo bom! Em nov/2009 e em jan/2010 minhas vendas ultrapassaram os R$ 20.000,00 e também houve operações daytrade no mês de janeiro; calculei os impostos e paguei tudo no dia 26/02/2010. No mês mar/2010 houve operação daytrade porem nao paguei o imposto. Bom feito tudo isso, não me atentei a fazer a declaração do imposto de renda e agora em 2012 meu cpf esta pendente de regularização, fui na receita para ver as pendências; lá verifiquei que o valor das vendas que ultraparam os 20mil entraram como rendimentos tributaveis, sendo que esses valores sao referentes as vendas e não o lucro. Pergunto, esse valor pode ser corrigido e o imposto que paguei em 2010 serve de comprovante?

para o calculo ir de ações devo calcular no dia da execução ou da liquidação

Olá. Estou fazendo alguns ajustes na minha declaração de IR, porque eu não declarei em 2010 e agora estou pagando por isso. Não declarei porque as vendas de ações foram menores que 20 mil e eu pensava que isento de IR era isento de declaração também.

Mas a minha dúvida é sobre declarar ações em custódia.

Meu exemplo.

Em 2007 comprei 100 ações XYZ a R$ 2.000,00 + custas = R$ 2.025,00

Declarei que em 31/12/2007 tinha 100 ações XYZ a R$ 2.025,00.

Em 2008 comprei mais 100 ações da mesma empresa XYZ a R$ 3.000,00 + custas = R$ 3.030,00.

Declarei que em 2008 tinha 200 ações XYZ a 5.055,00.

Em 2009 vendi 100 ações desta empresa XYZ a 4.000,00.

Como eu declaro a posição em 31/12/2009? Utilizo o valor médio das compras??

Grato.

Gostaria de saber como declarar MMXM11 no meu Imposto de Renda.

Agradeço antecipadamente.

Att,

Gilmar

boa tarde, comecei a investir em ações em 2008. Nos primeiros anos fiz muito day trade e tive prejuizo. O valor era abaixo de 20.000,00 mas fazia varias vezes ao dia. Depois mudei de estrategia, vendia mais a longo prazo, enfim, comecei a usar um programa para calcular o imposto devido ou prejuizo . tenho todas as operações cadastradas desde 2008, mas nunca declarei a receita nem paquei a darf pois sempre fiquei em prejuizo contabil. Agora descobri que o cpf está pendente de regularização, poderia me informar o que eu devo fazer ? obrigado .

Ola!Tenho dúvidas a respeito de IR,não o que pago com venda de ações,que este faço corretamente,mas aquele Anual no fim do ano,pq hj obtenho renda só com compra e vendas de ações,a minha dúvida é se sou isento ou se declarar por exemplo um ganho de 30.000,00 no ano corro o risco de pagar IR de novo,uma vez que ja paguei quando executei as ordens,obr ?

Bem interessante este blog. Estou com duvida quanto a negociações de ações em bolsas de valores. Quero saber se é obrigatorio fazer a declaração de imposto de renda quando se é isento, mas fez negociações na bolsa de valores.

Opa tudo bem Ulisses? Seu artigo me ajudou muito mesmo a fazer a declaracao! Obriagdo!

Só fiquei com uma duvida que ACHO que sei a resposta mas queria garantir: envolve dividenos e prejuizos a compensar.

Ex:

– Compro TNLP4 a R$20

– Recebo dividendos da mesma de R$2

– Vendo a ação a R$19 (após a correção dos dividendos)

Como declaro os valores no imposto?

Teoricamente só na vendas tive “prejuízo” mas isso obviamente não é verdade pois tive dividendos.

O que acho que é que teria que descontar o preço de dividendos e cosniderar lucro de R$1,00 por acao.

Parecer ser o certo, mas não vi em nenhum lugar dando esta instruçao então queria confirmar se é isso que a receita manda fazer mesmo ou se eu posso declarar como “prejuizo” a compensar haha

Seria bom ..

Obrigado novamente!

Ulisses, por gentileza, me esclareça uma dúvida de leigo.

Posso declarar os lucros ou prejuízos na relação mês a mês mesmo se as vendas não atingiram os R$ 20.000,00?

Pergunto isso porque por azar, meus maiores prejuízos aconteceram em meses que não atingi este valor de vendas, então se eu lançar todos os meses, acabarei o ano abaixo de zero não precisando pagar o imposto, o que seria justo pois afinal no ano todo fiquei no prejuízo.

Abraços

Gostaria de saber se numa operação não Day-Trade, compra em um dia e venda no dia seguinte, ainda há a incidencia do IRRF de 0,0005%. Hoje olhei uma nota de corretagem de um amigo que opera na bolsa e esse imposto não foi cobrado. Somente houve a incidencia do IRRF de 1% referente ao dedo-duro das operações Day-Trade.

Luiz Fernando,

Não sei exatamente como funciona, mas acredito que se o valor devido não atingir um mínimo, pode ser que a corretora acumule até uma próxima venda. O ideal seria perguntar na sua corretora como funciona.

Abs

Belo post Ulisses.

Eu estou com um problema, gostaria que você me ajudasse…

Eu compro ações regularmente, desde 2010, mas nunca declarei I.R, e ano que vem vou precisar declarar…pois meu salário já não se encaixa mais em ”isento”, fui promovido hehe.

Enfim, nunca fiz venda superior a 20K por mês, mas me equivoquei em não declarar a posição de ações quer tinha.

Hoje já tenho mais de 60K em ações, como eu procedo?

Declaro meu salário e as ações? vou precisar pagar multa?? e de quanto mais ou menos seria?

Obrigado.

Guilherme,

Não entendi. Vc era isento de IR, tanto por renda como pelas demais condições de patrimônio mínimo, etc, e por isso não declarava? (na verdade, declarava como isento, é isso?)

Se for isso, não se preocupe, sobretudo se tiver como justificar a origem dos recursos.

Abs

tenho 10.000 açoes de uma empresa que comprei em 2003 investindo uns R$ 170.000,00 e agora a empresa esta com uma oferta de OPA para fechamento de capital. Não gostaria de vender, mas se tiver que aceitar o negocio receberei mais de R$ 1.400.000,00. Pergunto: Terei que pagar 15% sobre esse valor?

Obs.: Na verdade nem sei direito quanto paguei por elas…eu só comecei a declarar como patrimônio já em 2008 e em valor de mercado.

Obs2.: Não tem alguma atualização desse valor de compra depois de 10 anos? Já que temos um boa inflaçao e a diferença não seria necessariamente lucro?

Obrigado.

Comprei umas acoes da petrobras em 2009 por 75000 reais e as vendi em 2011 por 34000 ou seja efetuei um prejuízo gigantesco, atontear fazer minha declaração duque eu ainda teria que pagar 5000 de IR o que nao achei certo. Minha contadora nao sabe explicar e nem sabe onde colocar na declaração que nao foi lucro e sim prejuízo, vc tem como me ajudar? Pois ninguém sabe em que campo colocar e de que forma…. Fui na receita e nem eles me orientaram….preciso de ajuda

Onde vocë coloca o valor, para demonstrar que foi prejuizo é só colocar o – (sinal de menos) na frente do valor.

Ps.: Troca de contadora.

Boa tarde! Eu tenho uma dúvida… Será que eu preciso declarar no Imposto de Renda investimento no Tesouro Direto?

Home Loan21 pearson Row st.york Estate E2 LondresEmail: rev.johnhowardfunds4all @ gmail.comWebsite: http://www.loanhome.comRef/BRCF/023/052 Dear Sir / MadamFOCO: Você está projetado para competir com você mesmo seus sucessos passados, falhas, registros e acomplishments.we devem romper nossos registros, esticar nosso passado e desafiar o nosso conforto. É triste que muitos não vivem exceto os outros vivem, eles esperam para o outro lado da estrada de anunciar suas metas e planos antes de saber o que do.Your visão deve ser a maior influência em sua vida decidir o seu tempo e seus recursos financeiros . Lembre-se, é melhor estar preparado e não ter oportunidades do que ter oportunidade e não estar preparado. Agarre a sua oportunidade hoje. Nós somos de ajuda na área de:, um empréstimo] pessoais,b) Os empréstimos educacionais,c) consolidação da dívida,d) Expansão de Negócios,* Pedir qualquer coisa até US $ 3.000 para US $ 10.000.000,00 mínimo máximoApresse-se e obter este Todos Oportunidade Única está falando, por favor responder via e-mail em: rev.johnhowardfunds4all @ gmail.comRESPEITORev John Howard

Need urgent cash?

Tweet

We have a fast and secure solution for your eventual financial problem, although it is counted as a client at high risk, inscribed blacklisted as bad for financing, even if he is indebted or unemployed! We have a plan financiero for you and your situation independentement be Portuguese or foreign resident in Portugal, we only need to ensure that we will do all humanly possible to honor all your loan payments without delays or failures. The minimum value is € 1,000 and the maximum 25 million euros, the benchmark TAN 12.85%, 14.76% APR. It is credited to your bank account on receipt of the form / contract and verification. There has to justify the purpose for which it is intended. We are at a distance of a phone call or email, we go to their place of work or residence if necessary for your comfort, with the highest confidentiality and discretion. PS – Help us help you, if you have a friend or contact that may eventually require our intervention, recommend us, a day will also be helped! email:[email protected] with Tm. 927746914 to 961830653 We are specialist consultants in credits. Awarded by national or international institutions as each case under consideration. Essential Documents: 1. º holder, spouse, 2. º owner / guarantor: BI, taxpayer card, latest pay slip, latest declaration of IRS, current proof of address, proof of income NIB account, description of monthly expenses. Request a quote with no obligation! you will immediately receive a response, it just depends on you!

Questions and Answers